Leasing-ul - reprezintă o operaţiune comercială prin care o parte denumită locator (compania de leasing) transmite pentru o perioadă determinată dreptul de posesie şi folosinţă asupra unui bun al cărui proprietar este către altă parte, denumită utilizator (persoană fizică sau persoană juridică), la solicitarea acesteia din urmă, contra unei plăţi periodice, denumită rata de leasing.

Leasing-ul financiar

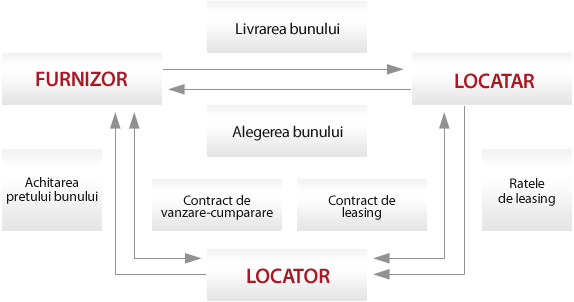

practicat în Republica Moldova presupune, în principiu, două contracte: unul de vânzare-cumpărare, încheiat între FURNIZOR, ca vânzător, şi societatea de leasing care creditează operaţiunea de leasing, în calitate de cumpărător, şi un contract de locaţiune încheiat între societatea de leasing (LOCATOR) şi un terţ beneficiar (LOCATAR).

Deşi, pare a fi un produs modern, Leasinul îsi are începutul încă în perioada antică.

Prima documentaţie apare în Babilon 4000 ani în urmă. În Evul Mediu cele mai frecvente obiecte de leasing au fost utilajele agricole şi industriale, mijloacele de transport şi armele.

În Rusia şi SUA, după Revoluţia Industrială, a început să fie utilizat mai intens, de către bănci şi companiile de trust, în special pentru procurarea materialului rulant de către Companiile Feroviare.

Mai tîrziu mulţi producători au observat avantajele acordării de resurse financiare pentru vânzarea utilajului şi au început să fondeze companii financiare proprii. Printre leaderii dezvoltării leasingului în SUA pot fi menţionate companiile Bell Telephone, Hughes Tool, US Shoe Machinery. Compania Ford Motor a fost una din primele companii care a trecut de la eliberarea creditelor la leasingul utilajului.

Tranzacţiile moderne de arendă au fost introduse în anii 1950 în SUA. Băncile au intrat pe piaţa leasingului în anii 1960. În 1980 concepţia leasingului este recunoscută în toată lumea.

În Republica Moldova Legea cu privire la leasing, ce prevede diferite forme de leasing a fost adoptată la 8 iulie 2005.

1. Solicitarea finanţării.

Clentul, după alegerea furnizorului şi a bunului, în funcţie de necesităţile sale, şi negocierea asupra preţului şi caracteristicilor bunului, se adresează la compania de leasing cu cererea de ofertă.

În baza preţurilor stabilite cu furnizorul, compania de leasing întocmeşte o ofertă de finanţare în care sunt reflectate: avansul, rata de leasing, prima de asigurare, etc

2.Prezentarea documentelor solicitate.

Pentru anlizarea situaţiei financiare, a solvabilităţii clientului şi stabilirea condiţiilor finale este necesară prezentarea unui set de documente, care poate varia în dependenţă de complexitatea proiectului supus finanţării.

3.Analiza dosarului.

Dupa analizarea situaţiei financiare, contabile şi juridice a clientului în baza documentelor prezentate se ia o decizie privind solicitarea finanţării. Evaluarea solicitării de leasing se efectueaza in maximum 24 ore.

4.Semnarea contractului de leasing.

În cazul acceptării finanţării, compania de leasing va semna un contract de leasing financiar cu clientul şi un contract de vânzare-cumpărare cu furnizorul. Bunul achiziţionat urmează a fi asigurat pe toată durata contractului de leasing, pentru orice tip de risc, prima de asigurare fiind achitată de către utilizator.

5.Livrarea bunului.

Livrarea bunului îi revine în totalitate furnizorului, operaţiune asistată de specialistul din partea companiei de leasing.

- Leasing-ul este accesibil unei categorii largi de clienţi datorită flexibilităţii ridicate în acordarea unei finanţări individualizate în funcţie de nevoile fiecaruia dintre ei;

- Poţi obtine finanţarea integrală a unei investiţii în lipsa resurselor proprii;

- Poţi alege valoarea avansului şi durata perioadei de finanţare, astfel încât efortul tău financiar să fie minim;

- Datorită sistemului de rate fixe iţi poţi gestiona riguros cheltuielile, deci te poţi bucura de o mai bună gestionare a cash flow-ului (folosirea lichidităţilor companiei tale pentru dezvoltarea altor investiţii sau proiecte);

- Leasing-ul iţi oferă posibilitatea achiziţionării unor echipamente cu performanţe superioare prin constituirea ca avans a disponibilului existent. Poţi sustine plata ratelor prin veniturile suplimentare aduse în urma utilizării bunului;

- Nu îţi afecteaza bilanţul, bunurile nefiind în proprietate nu vor fi evidenţiate în cadrul activelor de bilanţ;

- Îţi permite o operativitate mare în achiziţionarea bunului, procurarea şi finanţarea bunului efectuându-se conomitent;

- Te protejează împotriva efectelor inflaţioniste în cazul contractelor pe termen lung;

- De asemenea, ai posibilitatea refinanţării bunurilor aflate în proprietate sau care urmează a fi importate (produsul “lease back”).